Материал проверен экспертом по миграционному праву на соответствие действующему законодательству.

Налоговые резиденты РФ — это люди, которые в течение последних 12 месяцев находились на территории России не меньше 183 календарных дней. Гражданам России такой статус присваивается по умолчанию, если это условие не нарушено. Иностранцы и лица без гражданства автоматически считаются нерезидентами, пока не докажут соответствие требованиям.

- Нормы законодательства

- Кого признают резидентом РФ

- Условия для физических лиц

- Условия для юридических лиц

- Чем отличается резидент от нерезидента

- Налогообложение

- Размер налоговых ставок

- Налоговые вычеты

- Как считают срок нахождения в стране

- Как подтвердить, что являешься резидентом

- Бланк заявления в ФНС

- Документ, подтверждающий, что человек — налоговый резидент

Нормы законодательства

Деление на резидентов и нерезидентов создано для регулирования уплаты налогов — к их доходам применяют разные ставки НДФЛ. Понятие налогового резидента прописано в НК РФ (часть 2 , глава 23, статья 207). Оно регулируется такими законами:

- Налоговый кодекс РФ, ст. 207, 209, 210, 224, 246.2.

- Приказ ФНС РФ № ММВ-7-17/837 от 07.11.2017.

- Федеральный закон «О валютном регулировании и валютном контроле» № 173-ФЗ от 10.12.2003, ч. 1 ст. 14.

Кого признают резидентом РФ

Это статус налогоплательщика, и от гражданства он не зависит. Главное условие, по которому это определяют, — время непрерывного пребывания в Российской Федерации на дату получения дохода. Различают условия для физических и юридических лиц.

Условия для физических лиц

Письмо Минфина от 13.08.2019 № 03-04-05/61114 утверждает, что налоговый резидент РФ — это физическое лицо, которое на дату получения дохода находилось в Российской Федерации не меньше 183 календарных дней в течение одного года подряд.

Исключение из условий — резидентами всегда считают:

- Сотрудников власти, командированных за рубеж, независимо от срока их отсутствия в России.

- Российских военных, служащих за границей.

Условия для юридических лиц

Налоговыми резидентами РФ при соблюдении условий становятся и российские, и иностранные организации:

- Иностранные организации — юридические лица, компании, корпоративные образования, созданные с соблюдением законов иностранных государств, обладающие гражданской правоспособностью, международные организации, филиалы и представительства иностранных юридических лиц, созданные на территории РФ, и фактическое управление которых ведется в РФ.

- Иностранные организации, признанные налоговыми резидентами в соответствии с международным договором по вопросам налогообложения.

- Российские организации — юридические лица, оформленные и работающие в соответствии с законодательством РФ.

Юридическое лицо должно состоять на учете в ФНС РФ и своевременно исполнять обязательства перед бюджетом России (уплачивать налоги, сборы, взносы).

Чем отличается резидент от нерезидента

Им установлен разный перечень доходов, которые облагаются НДФЛ.

Чем отличается тот, кто является налоговым резидентом РФ, от того, кто им не является:

- размерами ставок налогов на доход (для физических лиц) и прибыль (для юридических лиц);

- порядком исчисления налога на доход или прибыль;

- перечнем объектов налогообложения;

- возможностью предоставления вычетов;

- порядком определения налоговой базы.

Налогообложение

| Резиденты | Нерезиденты |

|---|---|

| Налоги высчитывают нарастающим итогом с последовательным ежемесячным начислением на все полученные доходы. | Налоговая база определяется суммой доходов за прошедший месяц. |

| Уплачивают налоги со всех доходов (полученных и на территории России, и за ее пределами). | Выплачивают налоги только с доходов, полученных на территории России. |

Размер налоговых ставок

Для этих 2 категорий предусмотрены разные ставки НДФЛ.

С резидентов удерживают:

- 13% — от зарплаты и других доходов;

- 13% — от дивидендов;

- 35% — с выигрышей, призов, матвыгоды.

С нерезидентов удерживают:

- 13% — от зарплаты (для иностранцев с патентом, граждан из ЕАЭС, беженцев, получивших в РФ временное убежище, для высококвалифицированных специалистов);

- 30% — от зарплаты для остальных;

- 15% — от дивидендов;

- 30% — от других доходов.

Налоговые вычеты

Только резидентам предоставляют налоговые вычеты (если есть законные основания для этого):

- Стандартные (на себя и на детей).

- Имущественные (при покупке или продаже жилья).

- Социальные (на лечение и обучение себя, детей, родителей).

- Инвестиционные и профессиональные.

Всем остальным вычеты законом не предусмотрены.

Как считают срок нахождения в стране

Срок нахождения в стране высчитывают в два этапа.

Этап 1. Сначала от даты получения дохода отсчитывают 12 месяцев назад. Полученный расчетный период не обязательно совпадает с календарным годом, главное, чтобы эти 12 месяцев шли последовательно друг за другом.

Этап 2. Считают, сколько дней человек находился в России в течение этих 12 месяцев. Расчет ведут в календарных днях. Необязательно, чтобы они шли друг за другом непрерывно.

Что выключают в период нахождения в России:

- Время, которое человек провел на краткосрочном лечении или обучении за границей. Краткосрочное время — это время не больше шести месяцев.

- Дни приезда в Россию и дни отъезда из России.

В расчет времени нахождения в России не включают дни, которые человек провел за границей в командировке или отпуске.

Как подтвердить, что являешься резидентом

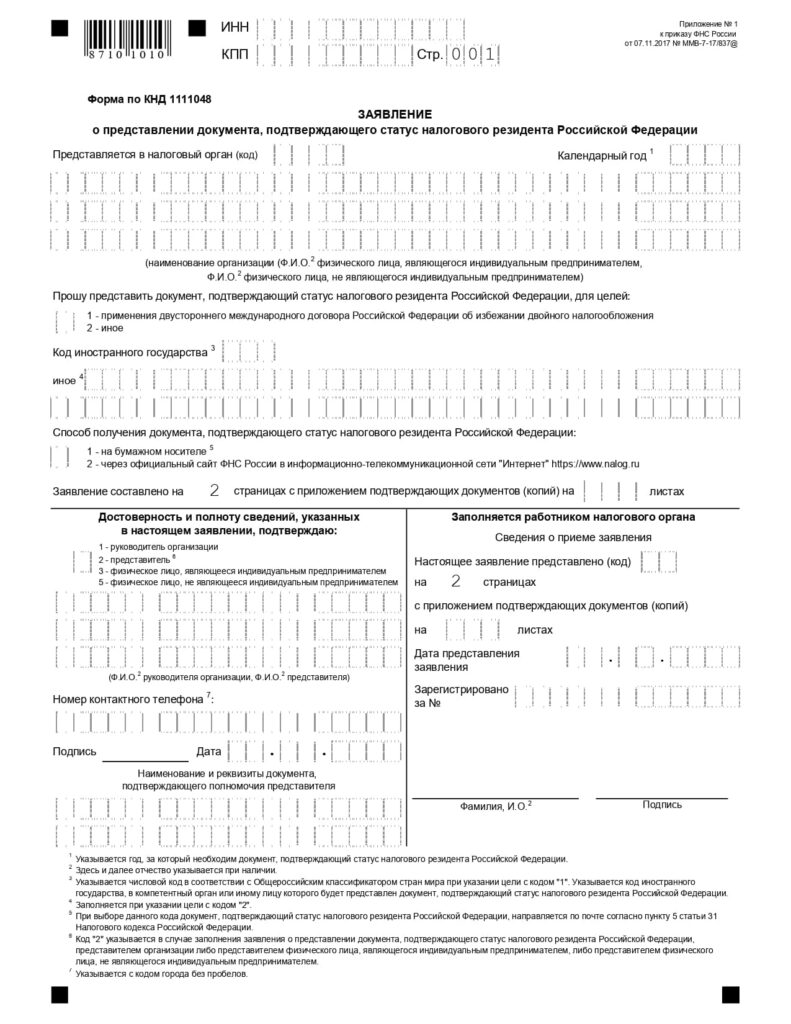

Статус подтверждают документом по форме КНД 1120008. Этот документ выдают в ФНС РФ по заявлению налогоплательщика. Заявление составляют по форме КНД 1111048.

Бланк заявления в ФНС

Бланк заявления принимают только по форме КНД 1111048, утвержденной Приказом ФНС России от 07.11.2017 № ММВ-7-17/837@.

Заявление подают лично или в электронном виде на официальном сайте ФНС (адрес страницы запроса подтверждения — https://service.nalog.ru/nrez/). Чтобы подать заявление онлайн, проходят несложную регистрацию на сайте.

Сроки рассмотрения заявления:

- 10 календарных дней со дня подачи — если подать в электронном виде на сайте ФНС;

- 20 календарных дней со дня подачи — если подать заявление лично или по почте.

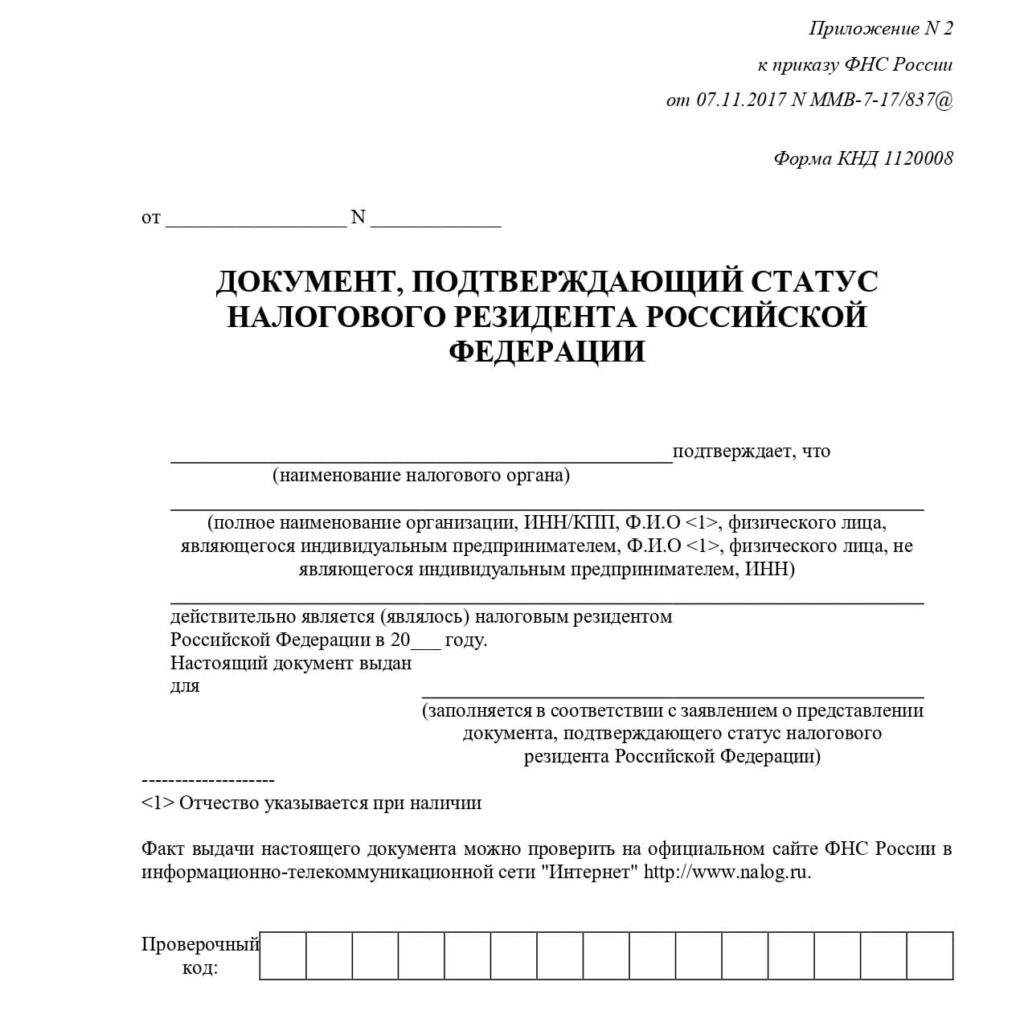

Документ, подтверждающий, что человек — налоговый резидент

В сроки 10 или 20 дней налоговая рассматривает поданное заявление. При положительном решении человеку выдают документ по форме КНД 1120008, который официально подтверждает его статус.

Бланк КНД 1120008 выглядит так:

Документ, подтверждающий статус, заявителю передают:

- в электронной форме, если подавали заявление на официальном сайте ФНС России (подлинность такого документа проверяют по указанному в нем проверочному коду);

- на бумажном носителе по почте.

Мои друзья, знакомые не раз сталкивались с проблемами при оформлении документов. Особые переживания доставляли вопросы гражданства и получения паспортов. Помогая им, я начала уверенно ориентироваться в тонкостях современного законодательства. И в очередной раз убедилась, что знание — сила.

На сайте Гражданство.онлайн я делюсь своими знаниями, чтобы сберечь ваше время, деньги и нервные клетки.

Живу и работаю в Новосибирске.